ในช่วงต้นปี 2024 ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นอย่างโดดเด่น จากความคาดหวังว่า Fed (ธนาคารกลางสหรัฐฯ) อาจปรับลดอัตราดอกเบี้ยครั้งแรกในเดือน มี.ค. แต่เมื่อเวลาผ่านไป ก็เริ่มมีปัจจัยต่างๆที่เข้ามากระทบต่อมุมมองนักลงทุน โดยเฉพาะความตึงเครียดในแถบทะเลแดง ที่ได้ปะทุขึ้นเมื่อวันที่ 12 ม.ค. ปัจจัยดังกล่าวกระทบโดยตรงต่อห่วงโซ่อุปทานส่งผ่านไปยังราคาสินค้าต่างๆ ที่มีแนวโน้มปรับเพิ่มขึ้น จนธนาคารกลางทั่วโลกเริ่มกลับมากังวลถึงประเด็นด้านเงินเฟ้อกันอีกครั้ง

เงินเฟ้อสหรัฐฯเดือน ม.ค. ออกมามากกว่าคาด และเร่งตัวขึ้นหากเทียบกับเดือนก่อนหน้า

เมื่อวันที่ 13 ก.พ. สหรัฐฯ ประกาศตัวเลขเงินเฟ้อ เดือน ม.ค. ออกมา โดย เงินเฟ้อทั่วไป (CPI) ขยายตัว +3.1% YoY มากกว่าคาดที่ +2.9% YoY และเมื่อเทียบกับเดือนก่อนหน้า เร่งตัวขึ้น +0.3% MoM สูงกว่าเดือนก่อนและตลาดคาดที่ +0.2% ในขณะที่อัตราเงินเฟ้อที่ไม่นับรวมราคาอาหารและพลังงาน (Core CPI) เร่งตัวขึ้นเป็น +0.4% MoM สูงสุดในรอบ 9 เดือน ปัจจัยหลักมาจากเงินเฟ้อภาคบริการ นำโดยค่าเช่าที่อยู่อาศัย และ ค่าบริการที่ต้องใช้แรงงานฝีมือ เช่น บริการด้านสาธารณสุข หรือ บริการตัดแต่งผม ที่เร่งตัวขึ้นอย่างมีนัยสำคัญ

ด้าน Goldman Sachs ได้ให้มุมมองว่า โดยปกติแล้วเดือน ม.ค. ของทุกปี ภาคธุรกิจ จะมีการทบทวนสัญญา หรือ เจรจาค่าแรงกันใหม่ ทำให้เงินเฟ้อที่เชื่อมโยงกับภาคบริการ (Core Services Inflation) ที่ออกมาในเดือน ม.ค. เทียบกับ เดือน ธ.ค. ในปีก่อนหน้า มีความต่างกันอย่างมีนัยสำคัญ หรือ อาจเรียกได้ว่าเป็นผลของฤดูกาล ซึ่งทาง Goldman Sachs คาดว่าเงินเฟ้อกลุ่มดังกล่าวจะกลับมาขยายตัวเป็นปกติได้ตั้งแต่เดือน ก.พ. เป็นต้นไป และมีมุมมองว่าเงินเฟ้อโดยรวมจะยังคงมีทิศทางชะลอลงอย่างต่อเนื่องในปี 2024

เงินเฟ้อจะกลับมาเป็นประเด็นกดดันตลาดหุ้นสหรัฐฯอีกหรือไม่?

หากพิจารณาความเคลื่อนไหวของตัวบ่งชี้ หรือ ราคาของสินทรัพย์เสี่ยง ในคืนที่มีการประกาศตัวเลขเงินเฟ้อ จะเห็นได้ว่า US 10 Years Treasury Yield เร่งตัวขึ้นแตะระดับ 4.3% ก่อนที่วันต่อมาจะปรับลดลงกลับสู่ระดับ 4.2% ขณะเดียวกัน ตลาดหุ้นสหรัฐฯ มีแรงเทขายออกมาอย่างมีนัยสำคัญในวันเดียวกัน และสามารถรีบาวด์กลับมาได้ในวันถัดมา บ่งชี้ได้ว่าตลาดทุนไม่ได้ให้น้ำหนักต่อประเด็นเงินเฟ้อมากนัก ตราบเท่าที่เงินเฟ้อยังมีทิศทางชะลอลง แต่กลับให้น้ำหนักกับผลการดำเนินงานของบริษัทจดทะเบียนที่ส่วนใหญ่รายงานออกมาดีกว่าคาดมากกว่า ตอกย้ำความเชื่อมั่นด้วยมุมมองเชิงบวกของผู้จัดการกองทุนทั่วโลกในเดือน ก.พ. ที่มีการเพิ่มสัดส่วนการลงทุน (Overweight) หุ้นสหรัฐฯมากขึ้นสู่ระดับ 21% มากที่สุดนับตั้งแต่เดือน พ.ย. 2021

โดยเราเชื่อว่า Bond Yield สหรัฐฯ ที่มักจะเป็นปัจจัยกดดันตลาดหุ้น ได้ปรับขึ้นสะท้อนความกังวลด้านเงินเฟ้อ และนโยบายการเงินไปพอสมควรแล้ว และมองว่าปัจจัยดังกล่าวจะกระทบต่อตลาดหุ้นน้อยลง ซึ่งในระยะสั้น TISCOESU (TISCO Economic Strategy Unit) คาดว่า Bond Yield อายุ 10 ปี ยังมีโอกาสปรับขึ้นต่ออย่างจำกัดใกล้ระดับ 4.5% จาก 1) ท่าทีของ Fed ซึ่งอาจเข้มงวดขึ้น(ลดดอกเบี้ยช้ากว่าตลาดคาด) หลังตัวเลขเศรษฐกิจออกมาสูงกว่าคาด 2) แผนการออกพันบัตรรัฐบาลที่จะเพิ่มขึ้นในช่วงอายุยาวตั้งแต่ไตรมาสนี้ และ 3) การชะลอการลดขนาดงบดุล (QT taper) ที่อาจเกิดขึ้นช้ากว่าที่ตลาดคาดในไตรมาส 2 แต่ยังคงมุมมองว่า Bond Yield อายุ 10 ปี จะมีแนวโน้มปรับลดลงตลอดปี โดยคาดปรับลงสู่ระดับ 3.8% ในช่วงสิ้นปี ซึ่งสมมุติฐานเช่นนี้ค่อนข้างเอื้อให้สินทรัพย์เสี่ยงปรับตัวเพิ่มขึ้นต่อได้ในระยะข้างหน้า

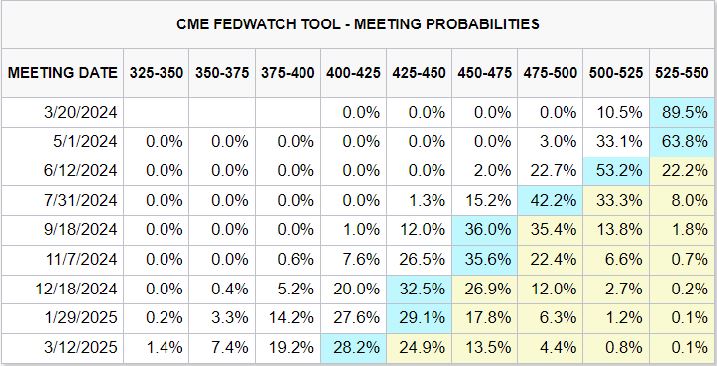

ตัวเลขเงินเฟ้อที่ออกมาล่าสุดนี้ ค่อนข้างมีผลต่อมุมมองนักลงทุน สะท้อนผ่านตลาด Futures (ข้อมูลจาก CME FedWatch Tool ณ วันที่ 15 ก.พ. 2024) ที่มองโอกาสที่ Fed จะปรับลดดอกเบี้ยเดือนมี.ค. เหลือเพียง 10.5% (1 เดือนก่อนหน้าอยู่ที่ 76.9%) และขยับโอกาสปรับลดดอกเบี้ยครั้งแรกออกไปที่เดือน มิ.ย. ที่ปัจจุบันมองโอกาสอยู่ที่ 53.2% (สัปดาห์ก่อนหน้าตลาดมองโอกาสปรับลดดอกเบี้ยครั้งแรกในเดือน พ.ค.)

มุมมองดังกล่าวเปรียบเสมือนเป็นการปิดโอกาสที่ Fed จะปรับลดดอกเบี้ยในรอบการประชุมที่จะถึงนี้ และเหมือนเป็นการเลื่อนโอกาสปรับลดดอกเบี้ยครั้งแรกออกไปให้ไกลกว่าเดิม สอดคล้องกับถ้อยแถลงของนาย Jerome Powell(ประธาน Fed) และคณะกรรมการ Fed ท่านอื่นๆ ที่ให้ความเห็นว่าการปรับลดดอกเบี้ยในเดือน มี.ค. นั้นเร็วเกินไป

อย่างไรก็ดี ข้อมูลด้านเงินเฟ้อในครั้งนี้ อาจมีผลต่อมุมมองนักลงทุนในระยะสั้น แต่ยังไม่สามารถบอกได้อย่างชัดเจนว่า Fed จะเปลี่ยนแปลงจุดยืนอย่างมีนัยสำคัญในระยะกลาง-ยาวหรือไม่ ซึ่งต้องติดตามปัจจัยอื่นๆประกอบ โดยเฉพาะตัวเลขที่เกี่ยวข้องกับตลาดแรงงานในระยะข้างหน้า โดย TISCOESU ยังคงมีมุมมองเดิมว่า Fed อาจมีการปรับลดดอกเบี้ยภายในปี 2024 โดยคาดว่าจะเริ่มปรับลดในไตรมาส 3 เป็นต้นไป

ที่มา: Bloomberg ,TISCOESU , BoFA Global Fund Manager Survey

กองทุนรวม

กองทุนสำรองเลี้ยงชีพ

เกี่ยวกับเรา

ลิงค์อื่นๆ ที่เกี่ยวข้อง

ติดตามข่าวสารการลงทุน

![]()

![]()

![]()

![]()

- กองทุนรวม

- กองทุนสำรองเลี้ยงชีพ

- เกี่ยวกับเรา

-

ลิงค์ที่เกี่ยวข้อง

กองทุนรวม

กองทุนสำรองเลี้ยงชีพ

เกี่ยวกับเรา

ลิงค์อื่นๆ ที่เกี่ยวข้อง

ติดตามข่าวสารการลงทุน

Station")