ตลาดหุ้นสหรัฐฯ ปิดบวกได้อย่างโดดเด่นในไตรมาส 1 ปี 2024 นำโดยหุ้นกลุ่ม Magnificent 7 (Bloomberg Magnificent 7 Price Return Index) ที่ปรับขึ้นกว่า +17% เอาชนะดัชนี S&P500 ที่ปรับขึ้นได้ +10% ไปได้อย่างขาดลอย โดยปัจจัยหนุนในช่วงเวลาดังกล่าว หลักๆมาจากความคาดหวังว่าธนาคารกลางสหรัฐฯ(Fed) จะปรับลดอัตราดอกเบี้ยครั้งแรกในช่วงกลางปี และผลการดำเนินงานบริษัทจดทะเบียนในไตรมาส 4 ปี 2023 ที่ออกมาเติบโตได้โดดเด่น

อย่างไรก็ดี หลังก้าวเข้าสู่เดือน เม.ย. ตลาดหุ้นสหรัฐฯ เริ่มเผชิญแรงเทขายทำกำไร กดดันจากตัวเลขเงินเฟ้อสหรัฐฯที่ยังคงทรงตัวสูง ส่งผลให้มุมมองนักลงทุนที่มีต่อการปรับลดดอกเบี้ยครั้งแรกถูกเลื่อนออกไป รวมถึงมีปัจจัยด้านความขัดแย้งเชิงภูมิรัฐศาสตร์ ระหว่าง อิสราเอล และ อิหร่าน เข้ามากระทบ ซึ่งเราเชื่อว่าราคาหุ้นที่ปรับลงมาตั้งแต่ต้นเดือนนั้น ได้สะท้อนปัจจัยลบดังกล่าวไปค่อนข้างมากแล้ว หลังจากนี้คาดว่านักลงทุนจะเริ่มกลับมาโฟกัสที่ผลการดำเนินงานบริษัทจดทะเบียนไตรมาส 1 ปี 2024 โดยเฉพาะกลุ่ม Magnificent 7 ที่นักลงทุนตั้งความหวังไว้ค่อนข้างสูง ซึ่งปัจจุบันรายงานผลการดำเนินงานออกมาแล้วกว่า 4 บริษัท โดยสามารถติดตามได้จากบทความฉบับนี้

Tesla - รายได้, กำไรชะลอ แต่ตลาดตอบรับเชิงบวกหลังเตรียมผลิตรถยนต์ราคาถูก

Tesla บริษัทรถยนต์ไฟฟ้าเจ้าใหญ่ของโลกรายงานผลการดำเนินงาน รายได้อยู่ที่ $21.30 billion ปรับลง -9% YoY ซึ่งหดตัวมากที่สุดตั้งแต่ปี 2012 และต่ำกว่าคาดที่ $22.15 billion ด้านกำไรสุทธิอยู่ที่ $1.13 billion ปรับลง -55% YoY และกำไรต่อหุ้นอยู่ที่ $0.45 ต่ำกว่าคาดที่ $0.51

โดยรายได้จากธุรกิจยานยนต์ซึ่งมีสัดส่วนสูงที่สุดปรับลง -13% YoY สู่ระดับ $17.38 billion สอดคล้องกับจำนวนยอดส่งมอบไตรมาสแรกที่ลดลง -8.5% YoY และ -20% QoQ ต่ำกว่าที่ตลาดคาด จากปัจจัยกดดันอย่างอุปสงค์ที่ลดลงในประเทศจีน ส่งผลให้บริษัทปรับราคาลงต่อเนื่องทั้งในจีนและสหรัฐฯ

อย่างไรก็ดี Elon Musk – CEO ประกาศว่าบริษัทเตรียมที่จะผลิตรถยนต์ไฟฟ้ารุ่นใหม่ที่ราคาจับต้องได้ในช่วงต้นปี 2025 หลังจากที่ก่อนหน้านี้ตลาดคาดว่าจะเริ่มผลิตในช่วงครึ่งปีหลังของปีหน้า ซึ่งนักลงทุนค่อนข้างเซอร์ไพร้ส์กับประเด็นนี้ มากกว่าผลการดำเนินงานที่เกิดขึ้น ทำให้ราคาหุ้น Tesla เริ่มรีบาวด์กลับมาได้ หลังรับรู้ประเด็นดังกล่าว แม้ว่า Elon Musk จะย้ำว่าตนมีมุมมองที่ไม่ค่อยดีนัก กับยอดขายในปี 2024

Meta – ผลดำเนินงานดีกว่าคาด ผู้บริหารระบุเน้นลงทุนเพิ่มเทคโนโลยี AI

Meta Platform รายงานผลการดำเนินงาน รายได้อยู่ที่ $36.46 billion เติบโต +27% YoY ซึ่งเป็นการเติบโตรายไตรมาสที่สูงที่สุดนับตั้งแต่ปี 2021 และสูงกว่าที่ตลาดคาดที่ $36.16 billion ด้านกำไรสุทธิเพิ่มขึ้นมากกว่า 2 เท่าอยู่ที่ $12.37 billion และกำไรต่อหุ้นมากกว่าคาดอยู่ที่ $4.71 มีส่วนจากต้นทุนด้านการขายและการตลาดที่ปรับตัวลง -16% YoY

โดยรายได้จากโฆษณาซึ่งเป็นรายได้หลักของบริษัทเพิ่มขึ้น +27% YoY ด้าน ตัวเลข Family Daily Active People (DAP) ซึ่งเป็นจำนวนผู้ใช้งานรายวันของทุกแพลตฟอร์มอยู่ที่ 3.24 billion ขยายตัว +7% YoY

ทั้งนี้ บริษัทได้ประมาณการรายได้ในไตรมาสถัดไปอยู่ที่ราว $37.75 billion ซึ่งแม้จะขยายตัว +18% YoY แต่ต่ำกว่าที่นักวิเคราะห์คาดการณ์ที่ $38.3 billion อีกทั้ง Mark Zuckerberg – CEO ยังได้ออกมาระบุถึงการมุ่งเน้นการลงทุนในกลุ่มธุรกิจแว่นตาและเทคโนโลยี MR (Mixed reality) รวมถึงเทคโนโลยี AI ซึ่งเป็นธุรกิจที่ยังไม่สร้างรายได้ กดดันราคาหุ้น Meta แม้ว่าผลการดำเนินงานจะออกมาดีกว่าคาดมาก

อย่างไรก็ดี นักวิเคราะห์คาดการณ์ว่ารายได้ และกำไรต่อหุ้นของ Meta ทั้งปี 2024 จะยังสามารถเติบโตได้ +17% YoY และ +40% YoY ตามลำดับ ซึ่งเป็นอัตราการเติบโตที่ค่อนข้างสูง รวมถึงได้ประเมิน Upside ราคาหุ้นในอีก 12 เดือนข้างหน้าไว้ที่ +7.4% (Bloomberg consensus as of 25 April 2024) สะท้อนว่านักวิเคราะห์ยังคงมีมุมมองเชิงบวกกับบริษัท

Microsoft - รายได้ Cloud โตตามการใช้ AI, Office 365 ยังคงเติบโตได้ดี

Microsoft รายงานผลการดำเนินงานในไตรมาสล่าสุดยังคงออกมาเติบโตได้ดีโดยรายได้อยู่ที่ $61.86 billion มากกว่าที่นักวิเคราะห์คาดที่ระดับ $60.80 billion เติบโตขึ้น +17% YoY ขณะที่กำไรต่อหุ้นอยู่ที่ $2.94 มากกว่าที่นักวิเคราะห์คาดที่ $2.82 หนุนราคาหุ้น +4.31% ช่วง After Hours

โดยผลการดำเนินงานในไตรมาสล่าสุดที่ออกมาดีกว่าคาดนั้นมาหนุนจากธุรกิจ Cloud Computing เช่น Microsoft Azure ที่ได้ประโยชน์จากความต้องการใช้งาน AI เพิ่มมากขึ้นส่งผลให้รายได้จากธุรกิจดังกล่าวโต 31% YoY

นอกจากนี้ รายได้จากธุรกิจเกม อย่างเช่น Xbox เติบโตได้ +62% YoY จากการเข้าซื้อกิจการพัฒนาเกมจาก Activision Blizzard ส่วนรายได้จากธุรกิจหลัก เช่น Office 365 และ LinkedIn ยังคงเติบโตเพิ่มขึ้นจากปีที่แล้ว

ทั้งนี้ Microsoft ได้ออกมาให้มุมมองในอนาคตว่าบริษัทมีความจำเป็นในการลงทุนกับ AI มากขึ้นเพื่อรองรับผู้ใช้งานที่มีความต้องการใช้งานเทคโนโลยี AI เพิ่มมากขึ้น และเพื่อสามารถแข่งขันได้เท่าเทียมกับคู่แข่งคนสำคัญโดยเฉพาะ Amazon และ Alphabet

Alphabet - รายได้โฆษณาเติบโตได้ดี ขณะที่ธุรกิจ Cloud เติบโตสูง, บริษัทประกาศจ่ายเงินปันผลครั้งแรก

Alphabet รายงานผลการดำเนินงานไตรมาสล่าสุด รายได้อยู่ที่ $80.54 billion เติบโต +15% และสูงกว่าที่ตลาดคาดที่ $78.59 billion ด้านกำไรสุทธิอยู่ที่ $23.66 billion เพิ่มขึ้น +57% และกำไรต่อหุ้นอยู่ที่ $1.89 สูงกว่าคาดที่ $1.51

โดยรายได้จากโฆษณาของ Google อยู่ที่ $61.66 billion เติบโต +13.03% กลับมาฟื้นตัวได้ดีจากช่วงปี 2022-2023 ที่ตลาดเผชิญกับภาวะอัตราดอกเบี้ยในระดับสูงจากเงินเฟ้อที่พุ่งสูงขึ้น ส่งผลให้ลูกค้าองค์กรลดค่าใช้จ่ายรวมถึงค่าโฆษณาลง เช่นเดียวกับรายได้จากโฆษณาของ YouTube อยู่ที่ $8.09 billion สูงกว่าที่ตลาดคาด ด้านรายได้จากธุรกิจ Cloud อยู่ที่ $9.57 billion และมีกำไรอยู่ที่ $900 million สูงกว่าที่คาด โดยบริษัททุ่มเงินลงทุนเพิ่มในเทคโนโลยี AI และเริ่มมีการฟีเจอร์ generative AI มาใช้ในการช่วยค้นหาต่างๆ ของ Google

โดยบริษัทประกาศจ่ายเงินปันผลเป็นครั้งแรกที่ $0.20 ต่อหุ้น ซึ่งจะจ่ายให้ผู้ถือหุ้นในวันที่ 17 มิ.ย. รวมถึงระบุว่าจะซื้อหุ้นคืนด้วยวงเงิน $70 billion ราคาหุ้น Alphabet หลังปิดตลาดปรับขึ้น +11.56% หลังประกาศผลการดำเนินงาน ส่งผลให้ Market Cap ปรับขึ้นแตะระดับ $2 trillion

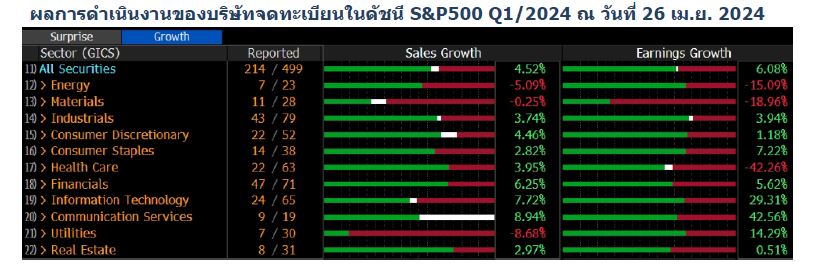

โดยภาพรวมแล้ว 3 ใน 4 บริษัท ในกลุ่ม Magnificent 7 รายงานผลการดำเนินงานออกมาดีกว่าคาด และมีอัตราการเติบโตที่ค่อนข้างดี ซึ่งมีทิศทางสอดคล้องกับบริษัทจดทะเบียนในดัชนี S&P500 ที่ได้ทยอยประกาศผลการดำเนินงาน ออกมา 214 บริษัท หรือ ราวๆ 42% เบื้องต้นรายงานรายได้ และ กำไรต่อหุ้น เติบโต +4.52% YoY และ +6.08% YoY โดยนักลงทุนยังคงต้องติดตามผลการดำเนินงานบริษัทที่เหลืออย่างใกล้ชิด เพื่อเป็นข้อมูลช่วยตอกย้ำความมั่นใจว่ารายได้และกำไรของบริษัทจดทะเบียนจะยังสามารถเติบโตได้อย่างต่อเนื่อง ท่ามกลางต้นทุนทางการเงินที่สูง และแนวโน้มเศรษฐกิจที่เริ่มส่งสัญญาณชะลอตัว

โดยหากอ้างอิงมุมมองนักวิเคราะห์จาก Factset (as of 19 April 2024) คาดว่าไตรมาส 1 ปี 2024 กำไรต่อหุ้นของบริษัทในดัชนี S&P500 จะเติบโตได้ +0.5% YoY และหากมองไปในไตรมาส 2 คาดเติบโต +9.6% YoY ถือว่าเป็นโมเมนตัมที่ค่อนข้างดี โดยเราเชื่อว่าผลการดำเนินงานของบริษัทจะเป็นปัจจัยหลักที่จะช่วยหนุนให้ตลาดหุ้นสหรัฐฯกลับมีแนวโน้มปรับขึ้นต่อได้ในระยะข้างหน้า

ที่มา: Bloomberg ,CNBC ,Factset as of 19 April 2024

กองทุนรวม

กองทุนสำรองเลี้ยงชีพ

เกี่ยวกับเรา

ลิงค์อื่นๆ ที่เกี่ยวข้อง

ติดตามข่าวสารการลงทุน

![]()

![]()

![]()

![]()

- กองทุนรวม

- กองทุนสำรองเลี้ยงชีพ

- เกี่ยวกับเรา

-

ลิงค์ที่เกี่ยวข้อง

กองทุนรวม

กองทุนสำรองเลี้ยงชีพ

เกี่ยวกับเรา

ลิงค์อื่นๆ ที่เกี่ยวข้อง

ติดตามข่าวสารการลงทุน

Station")